君たちはどう投資するか?(SP500編) ▲(マイナス)5%ルール投資法は「最強のインデックス投資法」になりうるのか?

意味不明なタイトルで申し訳ございません。本記事では、筆者(midori)が行った「インデックス投資手法ごとの投資シミュレーション」について記載しています。「マイナス5%ルール投資法って普通の分割投資に比べてどうなの?」とか「一括投資と分割投資だとどっちが儲かるのか?」みたいな問いに自ら答えようとした試みです。

結論を先に書いておきます。

・右肩上がりの投資環境では一括投資が強い

・分割投資はより勝率が安定する

・5%ルール投資法は分割投資に一括投資に寄せる効果あり、ただし、高値つかみに注意

です。そりゃそうかという感じ。今回はSP500でのシミュレーション結果をお示しします。次回は日経255でのシミュレーション結果、最後にマイナス5%ルールの弱点の克服の試みについて記事が続いています。

それではSP500編について詳細を見ていきましょう。

枕詞

トランプ関税ショックを乗り越えて、アメリカ株に力が戻ってきました(2025/05/24現在)。株価は上がったり下がったりです。私もトランプショック時にマイナス5%ルールに従ってSP500関連の投資信託(emax slim のS&P500)を買ってみました。しかし、暴落した時の株価の折れ線グラフを眺めていて私は一つの事実に気がついたのです。

暴落したっていったって、今(2025/4/4の暴落時のSP500)は2024年2月時点の最高値じゃん。去年、暴落とは関係なしに、暴落待つより先に買ったらよかったのでは?

私は投資塾ゆうさんのYoutubeで積み立て投資とマイナス5%ルールのことを知りました。マイナス5%ルールは良い投資法だと感じたのですが、5%下落を待つのは暇だし、機会損失では?とか、 普通の積み立て投資との違いはなんなのか?とか、インデックス投資は株価が右肩上がりに上がっていくことが前提なのだから、最速即時の入金の投資が最強なのでは?などの疑問をいだきました。

というわけで、今回、色々なインデックス投資手法を自分の手で検証してみようと考えました。

最強のインデックス投資法が知りたい!

投資戦略は、長期のインデックス投資です。本記事では、投資戦術としてのさまざまな投資手法を比較していきます。

免責事項:本記事の考察、データは筆者(midori)が行ったシミュレーション結果に基づきます。シミュレーションは筆者作成のpythonプログラムで行っております。プログラムはバグってる可能性もあり、結論も正しいとは言い切れません。それを踏まえた上で本記事をお読みください。

シミュレーションプログラムはこちらのgithubリポジトリのbranchにて公開しています(リファクタリングしていないので雑然としています)。

投資方法の「最強」とは?

本記事では投資における「投資強度」を以下であると定めます。

- さまざまなタイミングで投資を開始したとした場合に勝てる場合が一番多い(元本割れしない=勝率が高い)

- 投資利益最大値(儲かる時にはたくさん儲かる)

とします。まず負けないこと。貯金するよりましだったらいいですという感じです。ついで、儲かること。お金がたくさんほしい。これが私たちの目指す「最強の投資手法」だとします。

最強を知る方法(投資シミュレーション方法)

15年間が投資期間であるとして、以下のような投資シミュレーションを実施します。

1000万円が15年で何円になったかを投資開始日を変えて算出していきます。過去のどの期間に投資したらどのくらい儲かったかを投資手法ごとに比較します(折れ線グラフを描きます)。そして、投資手法ごとの最高益、最低益、平均益、勝率を算出し、投資手法ごとの投資強度を比較します。NISAは2014以降の制度ですが、過去のデータに関しても2025年現行のNISA制度があったという前提で課税額を計算します。

例えば、1996年01月01日投資スタートの場合、投資期間は15年なので、1996年01月01日から2011年01月01日まで投資を実施したとして、入金の1000万円が、増えたか、減ったかを、SP500(または日経225)のスコアの推移データおよび為替のデータから計算します。

過去の自分に1000万円あり、そして、NISAという制度があったとして、A投資法を実践したら、今頃X円のお金持ちになっていたんだ、というシミュレーションです。

なんでシミュレーション投資額1000万円なのか?

なんでNISAの上限の1800万円じゃないの? それは入金の1000万円に対して利益が何円になったか?がわかりやすいからです。2000万円の利益なら2倍ですね。何倍かがすぐにわかってわかりやすいからです。

あと、バッファローマンの超人強度が1000万パワーだからです(1000万円は大金という意味)。

https://dic.pixiv.net/a/%E3%83%90%E3%83%83%E3%83%95%E3%82%A1%E3%83%AD%E3%83%BC%E3%83%9E%E3%83%B3

「たったの100万か…オレ様の超人強度は……1000万パワーだ!!」(アニメ版)

筆者(midori)は剛柔相伴うバッファローマンさんを応援しています。

シミュレーションでの利益算出方法

投資利益は以下のパラメータで決定されるとします。

・投資商品を買った時のインデックス指数の値段

・買った時の為替レート

・売った時(お金に変えた)の値段

・売った時の為替レート

・売却益への課税

以下は考慮しません。

・信託報酬

・手数料

信託報酬とは投資信託を維持管理するために差し引かれるコストです。emax slim(S&P500) なら 0.05775%以内(年率・税込/2025/04/15時点)です。額が小さいので無視します。手数料も無料なので無視します。

例えば、投資を開始した以降のある日に100万円でSP500を買います。この時、為替レートを算出して100万円をドルに変換します。1ドル100円なら、1万ドルです。この時、SP500が2500ドルなら、4口ゲットです。その後、15年の投資期間が終了し、その段階のSP500の値段と為替レートを参照して、日本円にもどします。例えば、5000ドルになっていれば、 4口は2万ドルの価値があります。為替が1ドル200円になっていたとすると、2万ドルは400万円です。100万円が400万円に伸びた、大勝利!というわけです。

買う時に為替レートが円高ならドル立てのSP500をたくさん買えるので円高ほど有利です。逆に、売る時は、ドルから円に変換するので、ドルが高ければ(円が安ければ)有利です。

売却益への課税額ですが、NISAによる課税を前提とします。すなわち、積み立て投資なら1年で120万円まで無課税です。成長投資枠なら240万円まで無課税です。それ以上の入金に対する利益には20%が課税されて差し引かれるものとします。

投資信託に複利などない

NISAで投資信託の金融商品でインデックス投資をする場合は複利は考えません。複利とは預貯金などの利子が発生した場合に、それが元本が増えて、増えた元本にさらに利子がかかり、雪だるましきに資産が増える、というようなものです。投資信託では利子はないので複利もないと考えます。

以下のサイトや資料もご参照ください。

「2人の娘とその夫」に送る資産形成の黄金律 第十七話 悪いけど投資に「複利効果」なんてないから

https://www.nikkoam.com/20lab/learn/golden-rule/golden-rule-column-017

積立投資を複利で語るなかれ

~つみたてNISAは一般NISAよりはるかに高い将来性! NISAで多用される投信ベンチマークを期間・開始時・終了時(出口)を変え検証~

https://www.am.mufg.jp/report/investigate/__icsFiles/afieldfile/2023/06/13/oshirasa_201020.pdf

emax slimなどの投資信託をネット証券で買う時に再投資型と再配分を選べます。分配金を再投資するのが再投資型で、分配金をユーザに戻すのが分配型だそうです。再投資型のほうが利益アップにつながるのでよくて、再配分型は損というイメージです。ですが、そもそも、emax slimには分配金がない(抑制している)です。再配分の影響は軽微であるとして、今回は無視します。

当初は、私(midori)も、投資信託商品に複利があると思って(そういう話をあちこちで聞いていたので、うろ覚え)、シミュレーションプログラム上で実装しようとしたのですが、具体的な計算方法がわからず(どのデータでどんな計算したらいいのか)、あちこち調べたところ、上記のような結論にいたりました。プログラム書いて仕様を考えると、物事を深く理解する必要があります。曇りなき眼で見定める、ということでしょうか。emax slimなどの投資信託には複利などないと今の私は理解しております。

(読者へのお願い)以上のごとく投資趣味レーション時の利益率を計算します。pythonのプログラムです。何か勘違いがありましたら、本ブログのコメント欄やgithubリポジトリで教えてね!

選手(投資手法)、入場!

比較する投資戦術です。

| 投資手法(グラフに記載された名) | 投資手法説明 |

| split5 | 分割投資。毎月5万づつ分割投資する。900万までしか投資できない。 |

| split10 | 分割投資。毎月10万円(NISA積み立て枠上限)を分割投資する。1000万を超えたら投資終了。 |

| m5pr | マイナス5%ルールのみでどこまでいけるかを確認する。 |

| split5+m5pr | 分割投資5万+マイナス5%ルール。マイナス5%ルールのスタンダード投資法です。 |

| yearfirst | 年初一括投資。年の初めに240万(NISA成長投資枠上限)をぽんと投資する。 |

| alump | 一括投資。投資日に一括1000マンをぽんと支払っちゃう豪快な投資法。240万はNISA枠で利益に無課税。残り760万円ぶんの利益には20%が課税されてしょっぴかれる |

投資環境はこんな感じです。SP500は右肩上がり。円ドルの為替レートは上がって下がってです。取得できた為替データの都合で1996年10月30日スタートです。

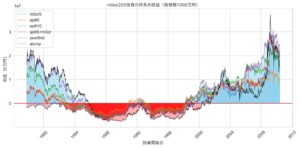

投資シミュレーション結果(SP500)

SP500データによるシミュレーション結果です。横軸は時系列になっていて、ある日からスタートして15年投資した利益が縦軸方向にプロットされます。

最大利益、最小利益、平均利益、勝率はこちらです。

| 記号 | 最大利益 | 最小利益 | 平均利益 | 勝率 |

| split5 | 30,553,372円 | -2,457,497円 | 11,562,856円 | 0.91354 |

| split10 | 51,521,517円 | -2,987,540円 | 18,200,677円 | 0.91002 |

| m5pr5 | 38,076,642円 | -2,309,461円 | 15,387,649円 | 0.92204 |

| split5+m5pr | 52,886,552円 | -3,174,991円 | 20,966,776円 | 0.90914 |

| yearfirst | 75,909,685円 | -3,061,162円 | 21,219,140円 | 0.89713 |

| alump | 86,274,788円 | -2,294,954円 | 15,606,344円 | 0.86690 |

結論としては、以下のような気がします。

・右肩上がりの投資環境では一括投資が強い

・分割投資は勝率が安定している

・年初一括は分割の安定と高利益を両立?

・5%ルール投資法は分割投資に一括投資に寄せる方法

シミュレーション結果の考察

利益がマイナスになっている時期(1996年〜)はなぜそのようになっているのか?について背景情報を考えてみました。SP500が低迷しつつかつ為替レートが円高にふれているように思います。1996年〜は円安で、投資終了時期の2011年ごろに円高となっています。為替の影響は無視できないのではないかと思われます(特に一括なほど影響を受ける)。SP500に投資するとはいえ「勝つばかりとは限らぬ」というわけですね。

分割投資は安定してますが、最高益は伸びません。年初一括投資とマイナス5%ルールは分割投資を一括よりによせる効果があるようです。勝率は若干落ちますが、投資タイミングが噛み合い、市場が好調になると、大きな利益につながるようです。

全体として、何やら全てがうまくいきすぎているように感じられます。SP500は好調だったからでしょうか? 私たちはいつも90%勝てるんでしょうか?

だが、あと『1%』信じたい

あんたの誓いの『裏』のさらなる『裏』に『だまし討ち』と『裏切り』が潜んでいない事を…

その『銃』をあんたの自分の『手』で拾い上げてみるだけでいい。きっと何事も起こらないのだろう

(ジョニィ・ジョースター)

荒木飛呂彦 著作「SBR」より。

私も、あと1%信じたい…です。ジョニィと同じように。なので、次なる実験を行ってみます。株価が上がれば儲かり、下がれば、損するのです。次はより厳しい投資環境である「日経225」のデータで同様のシミュレーションを実施してみます。

そして、マイナス5%ルールが試練に打ち勝つことができるのか確かめてみたいと思います。To Be Next…!

\ 最新情報をチェック /

“君たちはどう投資するか?(SP500編) ▲(マイナス)5%ルール投資法は「最強のインデックス投資法」になりうるのか?” に対して1件のコメントがあります。